建院股份IPO疑雲:北交所光鮮下,资质速成、供應商關係與轉貸疑涉利益輸送

北交所光鲜背后的隐忧:建院股份IPO疑云

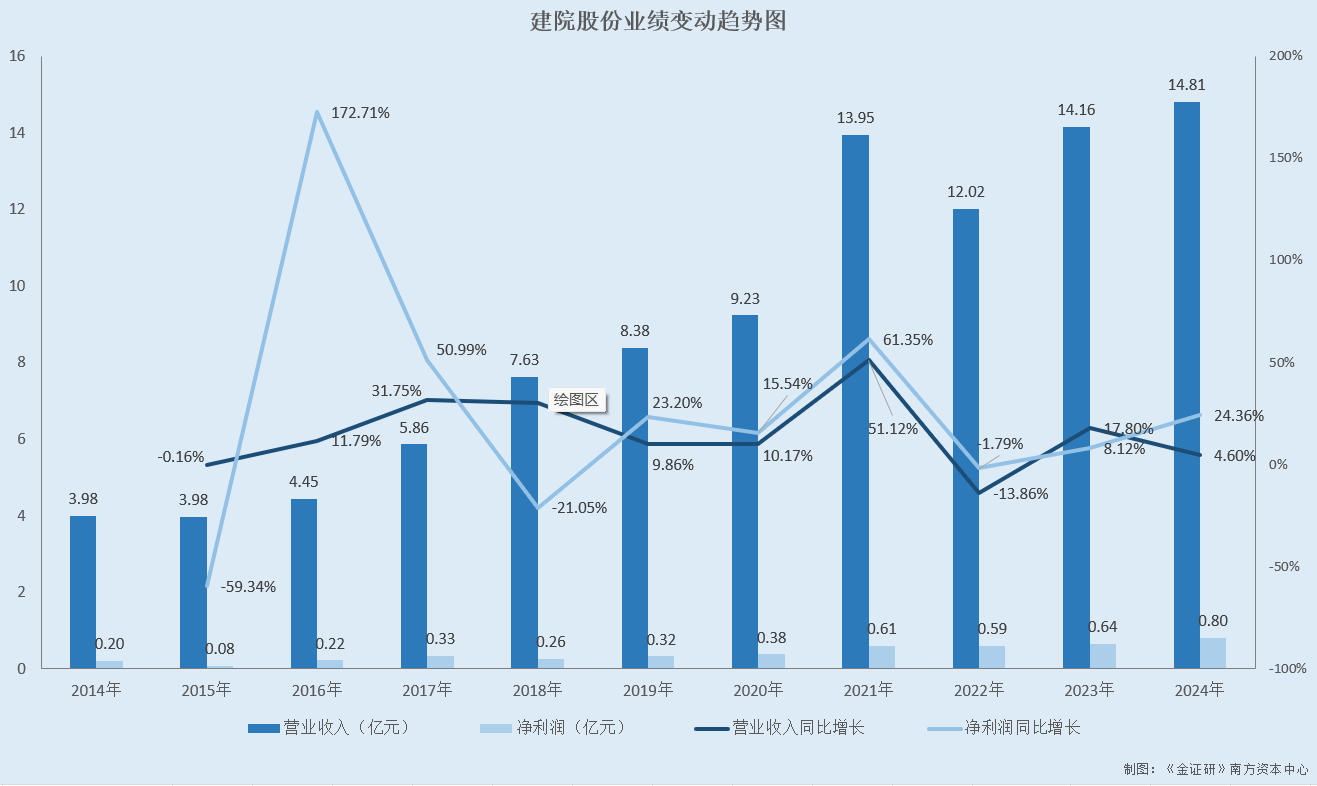

北交所自成立以來,一直標榜著高質量發展,力圖完善市場機制,打造一個欣欣向榮的市場生態。根據官方數據,截至2025年4月末,北交所所有上市公司都已公布了2024年的年度財報,從表面上看,整體的經營狀況還算穩健。超過220家公司實現盈利,盈利面高達85%,全年淨利潤總額更是突破了110億元人民幣。這數字確實亮眼,但就像蔡依林的演唱會一樣,舞台效果再炫麗,也掩蓋不了背後無數的汗水與付出,以及可能存在的瑕疵。

业绩增长难掩资质短板,建院股份北交所之路并非坦途

然而,在眾多企業爭相衝擊北交所的浪潮中,江蘇建院營造股份有限公司(以下簡稱“建院股份”)的表現,卻讓人有些疑慮。誠然,從財務數據上看,建院股份的業績呈現出增長的態勢,特別是從2020年開始大力拓展的總承包業務,累計為其創造了超過18億元的營收。但仔細研究就會發現,這家公司的“成長之路”似乎並非完全光明磊落。

回溯建院股份的發展歷程,為了快速獲取專業资质,公司曾多次通過收購子公司的手段,而其中兩家標的公司在被收購之前,成立時間甚至不足半年,隨後又在被併入建院股份後迅速被註銷。這種“速成”的方式,不禁讓人聯想到史迪奇電影裡的某些情節,看似高效,實則可能存在著隱患。更令人玩味的是,另一家標的公司——江蘇建院城市發展有限公司(以下簡稱“建院城發”),竟然是由一家建築资质服務機構投資設立的。根據相關法規,擁有建築業企業资质的企业,要求淨資產必須達到2000萬元以上,但建院城發在獲得资质的當年,淨資產卻不足千萬元。這就好比參加世壯運棒球比賽,連基本的裝備都沒配齊,又如何能取得好成績呢?

新业务狂飙突进,难掩房地产下行风险

另一方面,建院股份的两家主要鋼材供應商,近四年來與其合計交易金額超過3億元人民幣。但歷史上,建院股份曾通過這兩家供應商合計轉貸數千萬元。更令人關注的是,由於這兩家供應商共用聯絡方式、地址相近等原因,建院股份被監管部門問詢其是否受到同一控制。雖然建院股份對此予以否認,但種種跡象表明,兩家供應商的人員可能存在混同的情況。更值得注意的是,在公司上市前夕,其中一家供應商竟然“突擊”更換了其工商登記的聯絡方式,這難道僅僅是巧合嗎?這就好比美股市場上的內線交易,總是會留下一些蛛絲馬跡,讓人不得不懷疑其背後是否存在著不可告人的秘密。

拟上市公司需要具备持续经营能力,而建院股份的地基基础服务收入曾撑起其超过九成的收入,2020年起,建院股份开始开展总承包业务,累计创收超过18亿元。

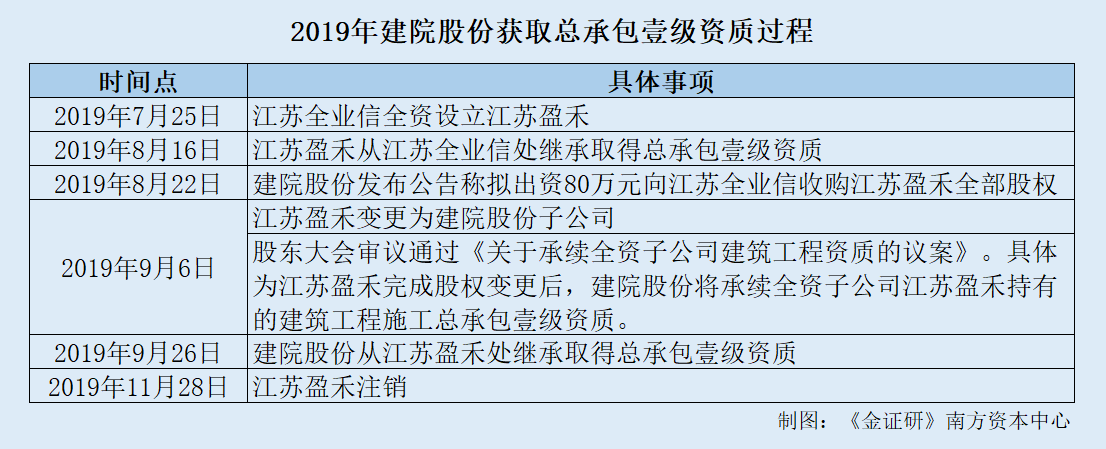

资质迷雾:左手收购,右手注销,资质“速成”的背后

企業經營,合規是底線。回顧建院股份的歷史,其擴張之路充滿了“巧妙”的資本运作。為了快速獲得所需的建築资质,建院股份頻繁地通過收購子公司的方式來實現。但令人費解的是,其中兩家被收購的標的公司,在被收購前成立的時間竟然都不到半年,而且在被併入建院股份後不久,就相繼被註銷。這種“閃電式”的收購和註銷,難免讓人懷疑其背後是否隐藏著貓膩。更耐人尋味的是,在建院股份的眾多子公司中,僅有一家擁有專業资质,而這家子公司的來歷也並不簡單,同樣是通過收購而來,而交易對手方,竟然是一家專門從事建築资质服務的機構。這就好像NBA MVP的評選,如果球員的數據是靠不正當手段刷出來的,那這個獎項的含金量又能有多少呢?

成立不足半年即被收购,资质“借壳”疑云重重

前文提到,建院股份於2020年開始承接總承包業務,並於2021年正式成立總承包事業部。根據相關法規,總承包企業必須具備相應的资质。截至招股書簽署日,建院股份取得的建築工程施工總承包壹級资质,是通過股權收購的方式取得的。具體來說,建院股份於2019年收購了江蘇盈禾建設有限公司(以下簡稱“江蘇盈禾”),並繼承了其總承包壹級资质。但令人匪夷所思的是,江蘇盈禾從設立到註銷, всего за півроку,這期间,江蘇盈禾原股東通过向江蘇盈禾分立资质後,再向建院股份轉讓江蘇盈禾股權的操作,或将總承包资质間接轉讓給了建院股份。這就好像是玩血謎拼圖,看似拼湊完整了,但仔細一看,卻發現有些地方根本不對勁。

更令人惊讶的是,建院股份还有类似的案例。2020年,建院股份收购苏州跃昇泓后继承其装修及机电资质,且于次年将其注销。

建筑资质服务机构魅影:建院城发的“速成”之路

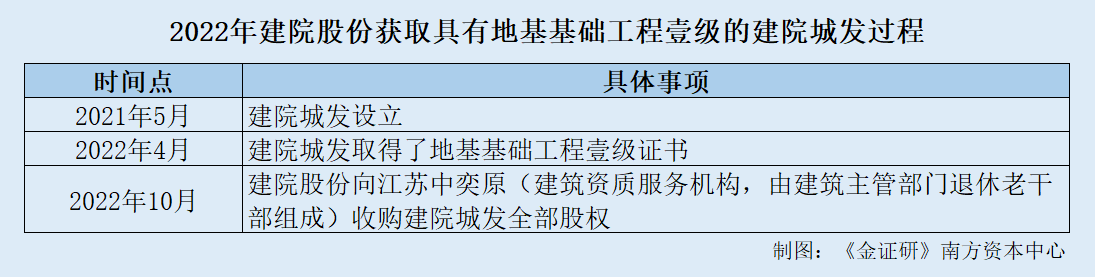

更進一步地,建院股份於2022年收購的建院城發,其背後也隱藏著諸多疑點。建院城發在被建院股份收購之前,是一家由江蘇中奕原建築企業諮詢有限公司全資控股的企业。而這家江蘇中奕原,可不是什麼普通的企業,而是一家專門提供建築资质服務的機構,業務範圍包括资质新辦、升級、增項、分立、轉讓等等。換句話說,建院股份的交易對手方,是一家專門“製造”建築资质的公司。這就好像xsmb(越南彩票)一樣,背後的操作可能遠比表面看起來更加複雜。

净资产疑云:空壳公司如何撑起一级资质?

根據相關法規,擁有建築業企業资质的企业,要求淨資產必須達到2000萬元以上。但令人匪夷所思的是,建院城發在獲得资质的當年,淨資產卻不足千萬元。這就好像一個比特幣礦場,沒有足夠的電力支持,又如何能挖出值錢的比特幣呢?這種“空殼公司”如何能夠撐起一級资质,實在令人費解。更重要的是,如果建院城發的淨資產不符合規定,那其所擁有的资质是否有效,也存在著很大的疑問。这是否意味着建院股份在资质方面存在着重大的瑕疵?这就像the last of us 游戏,外表光鲜但内部却存在致命的缺陷。

供应商罗生门:同一控制的疑云与“突击”更换的联系方式

信息披露,真實性是生命線。建院股份此番衝擊北交所,其供應鏈的透明度備受質疑。兩家主要的鋼材供應商——蘇州道博貿易有限公司(以下簡稱“蘇州道博”)和蘇州道易科技材料有限公司(以下簡稱“蘇州道易”),近四年來合計為建院股份貢獻了超過3億元的採購額。然而,由於這兩家供應商共用聯絡方式,且註冊地址相近,監管部門對其是否受到同一控制提出了質疑。雖然建院股份矢口否認,但種種跡象表明,這兩家公司之間可能存在著千絲萬縷的聯繫。更令人感到蹊蹺的是,在公司上市前夕,其中一家供應商竟然“突擊”更換了其工商登記的聯絡方式。這就好比 tottenham đấu với man utd (熱刺對曼聯) 的比賽,一方突然更換了關鍵球員,背後的原因總是引人猜測。

供应商疑云:关联关系与利益输送的猜测

建院股份否認兩家企業受同一控制、人員混同。然而,種種跡象表明,兩者之間的人員可能曾存在交疊。根據公開信息,蘇州道博的監事蔣鳳芹,不僅是蘇州道博的元老級人物,還曾參與蘇州道易的專利發明。更令人玩味的是,在一些公開的招標信息中,蘇州道博的聯繫人竟然是負責蘇州道易日常運營的薛華。這就好比 knicks vs pacers (尼克隊對溜馬隊) 的比賽,兩隊的球員竟然在場下私交甚密,難免讓人懷疑是否存在默契球。

此外,建院股份與這兩家供應商之間的資金往來也頗為頻繁。2021-2022年,建院股份曾通過蘇州道博轉貸數千萬元。這種通過供應商進行資金周轉的方式,是否合理合規,也值得深入探究。例如國泰金這種大型金控集團,對於資金的運用都極為謹慎,更何況是準備上市的企業?

关键人物:前银行高管与建院股份的千丝万缕

更為關鍵的是,蘇州道博的實際控制人孔進,曾在華夏銀行任職多年。而在2016年,孔進間接入股了建院股份。一位主要供應商的實際控制人,同時也是上市公司的股東,這其中的利益關係,實在是耐人尋味。這就好比 何志偉 或 洪健益 等政治人物,如果同時身兼多家公司的董事,那其決策的公正性,難免會受到質疑。

资金腾挪术:转贷魅影与银行授信的背后

2021-2022年,建院股份通過蘇州道博轉貸數千萬元,而孔進又曾在華夏銀行工作多年。建院股份在2024-2025年又頻繁發布公告,稱擬向華夏銀行申請授信。這一系列的巧合,不禁讓人浮想聯翩。這種種跡象,都指向了一種可能性:建院股份與其供應商之間,可能存在著某种不為人知的利益輸送關係。这就像是 00679b 这类金融产品,看似稳健,实则背后隐藏着复杂的风险。

中长期投资

MORE>-

SUI价格预测(2025-2030):现在是入场的好时机吗?

近期加密市场回暖,SUI币价表现亮眼,目前价格为4.65美元,市场情...

-

宗申动力解决同业竞争承诺公告及区块链技术应用探讨

宗申动力发布公告,承诺解决实际控制人及其控制的其他企业存在的同业竞争...

-

Polkadot (DOT) 价格预测:机遇与挑战并存

Polkadot(DOT)作为区块链互操作性领域的先锋,其未来价...

-

飘窗:空间利用的创意与实用之道——兼谈区块链技术在智能家居中的应用

在现代的房屋设计中,飘窗已成为常见的元素。飘窗不仅为房间增添了一份独...

-

慧翰股份产能扩张及生产模式深度解析

慧翰股份近期在投资者互动平台上透露,其生产模式采用自主生产与外协加工...

-

文章很实用,特别是关于安全加油的注意事项,涨知识了!区块链技术用于油品溯源的...

-

星河彼岸 评论文章:文章分析全面,指出ETC挖矿的潜在收益和风险,特别是强调了币价波动、电费、硬...

星河彼岸 评论文章:文章分析全面,指出ETC挖矿的潜在收益和风险,特别是强调了币价波动、电费、硬... -

感谢分享你的经验教训!从你的经历中,我看到许多币圈新手都会遇到的问题,特别是...

-

DarkSpectre 评论文章:文章讲解清晰,条理分明,对假期后综合征的原因和应对方法做了比较全面的阐述,特...

-

浮生若梦 评论文章:感谢分享天弘惠利混合A基金的信息,特别是关于区块链技术应用的讨论很有启发性。...

- 最近发表

-

- 建院股份IPO疑雲:北交所光鮮下,资质速成、供應商關係與轉貸疑涉利益輸送

- 張小泉股價震盪:麗嬰房的轉型警示,數位挑戰與美股、BTC影響分析

- 香港搶跑穩定幣監管:法案落地,擁抱Web3,港元生態位挑戰美元獨大

- 杭可科技業績下滑敲警鐘:聯電模式能否突圍?美股科技巨頭壓力,比特幣風險猶存

- 年輕人理財焦慮:從仁寶股價到百萬理財金,徐培菁教你避開投資陷阱

- 孔令奇也關注!比特幣劍指10萬美元,520優惠法案助攻加密貨幣?

- 以太坊DeFi豪賭:倫敦巨鯨Abraxas Capital狂吸ETH,主權基金級別佈局?

- 520密爾克衛股價異動:主力撤退疑慮,散戶進場與資金暗湧分析

- 航天晨光股價520下跌:資金流向揭示主力動態,散戶抄底如青鳥行動?

- 比特幣趨理性:萬元階梯上漲,主權基金入場後的投資策略與520後市